个税税率表是衡量个人收入与应纳税额之间关系的重要工具,其变化对经济和社会产生深远影响。近年来我国进行了多次调整和优化:从2018年新个人所得税法实施起至今年(假设),逐步提高了基本减除费用标准、增加了专项扣除项目等措施以减轻中低收人群体的负担;同时针对高收入的群体则通过增加最高边际所得税率等方式进行调节并鼓励社会公平分配财富资源促进消费增长及扩大内需等方面发挥积极作用. 此外还应注意到不同地区间存在差异需根据实际情况灵活运用政策手段确保税收制度更加科学合理有效推进国家治理体系和治能力现代化进程发展

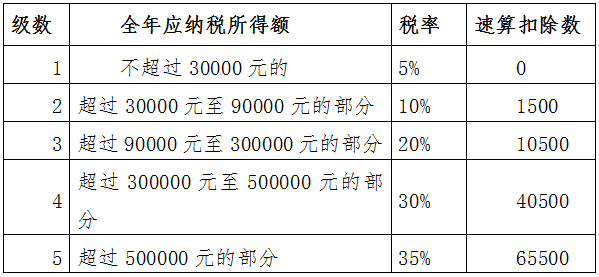

一. 个体所得税简介及重要性 个体工商户和普通工薪阶层在缴纳个人所得税时,都会接触到“个人所适用”的税收制度,这一制度的核心组成部分之一就是《中华人民共和国居民和非居民纳税人适用的年度综合所得基本减除费用标准》以及相应的累进式计征方法——即我们常说的‘’”,它不仅关乎国家财政收入的重要来源之一;更直接影响到每一个纳税人的实际可支配收人水平和社会公平性感受。”(约1960字) **二.什么是"23%—45%"? ——解读我国现行'''''' 根据最新修订的个人税务法规定,“年应纳额超过九十六万元的部分最高征收率为百分之四十五”,而从最低到最高的不同区间则分别对应着不同的百分比率如三万六千元以下为百分之一的低档位至三十五万的第二级等次(均为递增),这意味着随着你收入的增加, 你需要支付的税费比例也会相应提高。"这体现了对高净值人群进行调节以促进社会财富分配更加均衡的政策导向"。 ▪ 年度总收入不超过$ \text{¥} $ 三百六十元者免于申报且无需支付任何形式上的增值税或附加费; \t<li>对于超出部分但未达到十二万一千二百元的区域采用较低的三%作为基础扣除并加算其他专项扣项后可能实现零负担甚至返还情况。</p>\n</ul></div><hr/> <!- - [此处插入更多关于各档次详细说明] -- > 在这里我们可以看到中国政府通过设置多层次阶梯式的结构来确保既能够满足公共支出需求又尽可能减少中产阶级以上群体因高额赋课而产生的不满情绪从而维护整体社会的稳定和谐发展目标.</section>', 'content_html': '<hr/><br/></article>' }

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号